在上游产能过剩和下游需求萎缩的双重打击之下,国内最大赤藓糖醇供应商、三元生物的业绩正在加速下滑。

01

量价齐降

作为国内乃至全球最大的赤藓糖醇供应商,三元生物在过去两年被捧得有多高,今年摔得就有多重。至少,从公司三季报的成绩来看,是这样。

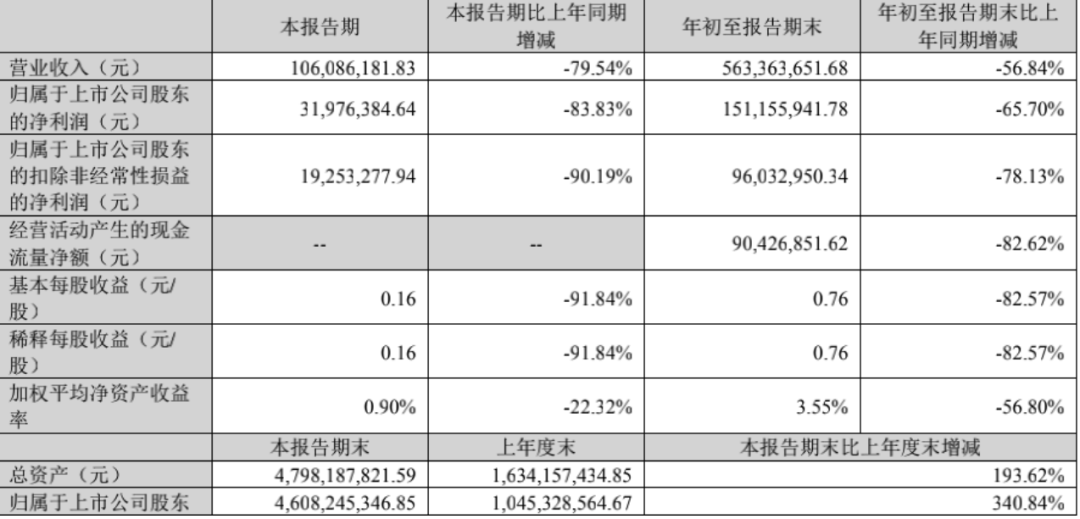

近日,三元生物公布的三季报显示,该公司多项核心经营数据出现全面下滑。前三季度,公司实现营业收入5.63亿元,同比减少56.84%;实现净利润1.51亿元,同比减少65.70%;实现扣非净利润0.96亿元,同比减少78.13%;经营活动产生的现金流量净额0.94亿元,同比减少82.62%。

即使在低迷的大环境中,业绩下滑成了多数公司的常态,但三元生物营收和净利润双双腰斩的业绩也着实显得突出。拆分来看,三元生物业绩的下滑并非断崖式的,而是从第一季度就开始,后续愈演愈烈,到第三季度实现营业收入1.06亿元,同比减少79.54%;实现净利润0.32亿元,同比减少83.83%;实现扣非净利润0.19亿元,同比减少90.19%。

不过,放眼整个代糖行业,除了三元生物,其他几家上市企业倒是涨势不错。今年前三季度,三氯蔗糖和安赛蜜“一哥”金禾实业实现营收55.28亿元,同比上升37.54%,实现净利润13.33亿元,同比上升86.79%;木糖醇龙头华康股份实现营收15.88亿元,同比上升33.71%,实现净利润2.55亿元,同比上升38.61%。保龄宝的情况相对差点,前三季度营收同比微增0.2%至20.81亿元,净利润下滑31%至1.11亿元。

同为代糖供应商,为什么只有三元生物的业绩下滑这么严重?

就下滑原因,三元生物表示,主要系市场竞争加剧,销售价格及销量下滑所致。今年以来,受产能过剩的影响,赤藓糖醇出货价持续走低,从去年的每吨三四万元降到1.3万元以下。今年7月,有业内人士透露,赤藓糖醇约每吨1.1万元的时价基本已跌到行业成本线,厂家利润微薄,业内普遍认为这一价格已是下限,没想到进入三季度后,部分企业甚至报出每吨1万元的出厂价,对行业的冲击不小。

除了出货价下跌,另一个打击来自下游需求的萎缩。

在今年5月、6月连续两次机构调研活动中,三元生物都有提到,上半年受疫情影响,部分国内客户的饮料在终端销售不景气,导致赤藓糖醇采购量减少,影响了公司的业绩表现。

在三元生物的营收结构中,国内收入占比四成,六成来自海外。而国内行情的波动,也影响到了海外市场的销售。在6月的一次投资者关系活动上,公司管理层表示,上半年由于赤藓糖醇国内市场价格恶化,部分企业迫于压力低价出货,使得部分小企业放弃自主生产而是低价采购成品再向国外市场出售,严重影响了外销市场价格。

从今年4月开始,三元生物的部分海外客户便要求降低价格,不少企业停止采购,一边消耗库存一边等待赤藓糖醇价格低点。上半年,三元生物的海外客户中,约30%出现供货量下滑,70%的客户保持了去年的供货量,尤其是第二季度,不仅外销总量下滑,外销价格也大幅下降。

如此,在国内外市场量价齐降的趋势之下,赤藓糖醇业务占据公司总营收近九成的三元生物,业绩受到暴击也不足为奇。

02

继续承压

仅在一年前,作为国内市场近几年的明星代糖产品,赤藓糖醇还因为下游市场需求旺盛,上游产能有限、供不应求,而出现大幅涨价,每吨最高涨至4万元以上。作为行业龙头,三元生物也迎来了业绩“起飞”。

财报显示,2020年、2021年三元生物的营收增长率分别达到64.27%和113.91%,其中,国内市场的销售收入更是暴增360%、183%。

今年2月,在行业的高光时刻,三元生物靠着元气森林背后工厂的概念成功登上A股市场,市场一度给出63倍市盈率,公司总市值达到148亿元。如今,其市值、股价和业绩一样,均迎来腰斩。

三元生物处境的变化,事实上缘于市场竞争环境的变化。

作为一种新型甜味剂,赤藓糖醇的主要生产地虽然在中国,但2020年以前,保龄宝、三元生物等几家头部企业的业绩增长主要靠海外市场拉动。2020年开始,随着由元气森林掀起的无糖之风席卷整个饮料市场,尤其是0糖气泡水的流行,带动国内赤藓糖醇产业的爆发式增长。数据显示,2019年国内赤藓糖醇总产量是5.1万吨,2020年就提升到了8.7万吨,2021年继续提升、到了10.7万吨。

国内市场需求的猛增,导致赤藓糖醇价格一路上涨,从2020年下半年的每吨1.5-2万元,一路冲到2021年第二季度的4万元。在高价、高毛利率的诱惑之下,行业内各家企业纷纷开始投产扩能,甚至不少行业外的公司也开始跨界生产赤藓糖醇。

据不完全统计,除了三元生物自身在原有8.5万吨产能基础上扩产的5万吨赤藓糖醇产能将于今年年底全面开始生产外,保龄宝在现有3万吨赤藓糖醇产能的基础上,还有3万吨赤藓糖醇晶体项目正在建设中,投产后公司赤藓糖醇产能将达到每年6万吨;今年4月,金河生物宣布新建1.5万吨赤藓糖醇项目;今年5月,华康股份宣布公司年产3万吨高纯度结晶赤藓糖醇项目开始量产......

据统计,仅6家头部企业目前已投产和正在建的赤藓糖醇总产能每年就可达到44.5万吨,再加上计划建设的产能和未统计的中小生产企业,这个产能总和加起来更大。毕竟,2021年我国赤藓糖醇产量只有10.7万吨,除去销往国外市场的大部分产量,国内的赤藓糖醇总消费量也就只有几万吨。

而根据沙利文预测,2022年全球赤藓糖醇总需求为17.3万吨,这与44.5万吨的年产能相距甚远,产能过剩在所难勉。而据业内人士估计,今年底到明年,随着更多在建项目陆续投产,而国内无糖饮料、尤其是应用赤藓糖醇最广泛的无糖气泡水短时间内难以出现大的增量,赤藓糖醇产能过剩的情况或进一步加剧,这意味着三元生物还要承压一段时间。

除了大环境的影响,三元生物在一众代糖概念股中业绩下滑最严重,主要还是因为自身产品结构太过单一。与保龄宝、金禾实业等企业采取代糖全品类、多品类策略不同的是,三元生物九成的营收来自赤藓糖醇,而目前国内赤藓糖醇的应用场景也很单一,主要聚焦在饮料领域的无糖气泡水上。

将市面上的无糖饮料一一比对可以发现,几乎所有热门的无糖气泡水使用的代糖均为赤藓糖醇,而无糖可乐、雪碧、芬达等销量更大的碳酸饮料采用的代糖还是传统的阿斯巴甜和安赛蜜。代表性的饮料大厂中,除了元气森林的产品全线使用赤藓糖醇外,其他企业都是多种代糖综合使用。

三元生物的前五大客户中,除了第一名的元气森林,第五名的农夫山泉,其他均来自国外。另外,可口可乐、百事可乐、统一、喜茶等企业也是其合作客户,这些公司赤藓糖醇的采购也主要用于气泡水业务。

今年,整个气泡水市场在终端表现疲软,也直接导致整个赤藓糖醇产业受挫折,三元生物的好日子也就此告一段落。未来想重回高增长,要么跟同行一起积极开拓赤藓糖醇在饮料之外的应用场景,或者,也同别家企业一样、加码其他代糖产品,用多元化策略来规避风险。

摘自:快消

免责声明

凡本站注明“来源:”或“摘自:”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表本站赞同其观点或对其真实性负责。文章版权归原作者所有,内容为作者个人观点,如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容!本站拥有对此声明的最终解释权。