随着茶颜悦色的鸳央咖啡正式开业,新茶饮品牌进入咖啡市场受到了较大的关注。而在茶颜悦色之前,就已经有不少新茶饮品牌通过各种方式进入了咖啡市场。

就新茶饮市场来看,品牌之间竞争激烈、市场增速放缓,可能促使新茶饮品牌不得不寻找新的机会。而咖啡市场潜力较大、格局未定,也是新茶饮品牌看中咖啡市场的重要原因。不过咖啡市场同样存在激烈的市场竞争,而且品牌、产品众多,虽然新茶饮品牌能够顺利入局,但是未来能否站稳可能还要面临许多的考验。

近日,茶颜悦色新推出的品牌“鸳央咖啡”正式开业,在其大本营湖南长沙一口气开出了5家门店,这意味着茶颜悦色正式进军咖啡赛道。值得一提的是,在这之前茶颜悦色就已申请注册了多个“鸳央”商标,显然此次是有备而来。

实际上,就近些年新茶饮的动作来看,不仅仅是茶颜悦色拓展了咖啡市场,奈雪的茶、喜茶、蜜雪冰城等品牌都对咖啡市场“情有独钟”,并且在茶颜悦色之前已经进入了咖啡市场。

不难发现新茶饮入局咖啡并不是什么新鲜事,只是从众多新茶饮品牌积极进入咖啡市场中来看,这些品牌在“内卷”的同时,也在寻找新的增长出路,主要是因为新茶饮市场内卷早已经是不争的事实。

目前新茶饮市场竞争逐渐从场内卷向了场外,入局咖啡可能也是一个新的机会点。而且值得一提的是,得益于此前在新茶饮市场的布局,新茶饮品牌在进入咖啡市场时也具备一些优势,能够帮助他们更顺利、更容易地进入并被消费者所接受。

根据这些新茶饮进入咖啡市场的方式来看,有些是选择在店内推出咖啡产品,有些是推出独立的咖啡品牌,还有一些则是成为“幕后推手”,通过投资咖啡品牌来达成目的。

在门店内推出咖啡产品这种方式其实较为普遍,比如喜茶在2019年3月21日宣布在全国门店推出喜茶咖啡系列产品,基础价格为21-25元。随后喜茶、奈雪的茶、CoCo都可、蜜雪冰城等品牌都推出了自己的特色咖啡饮品,只是相比原本的新茶饮产品,咖啡产品的影响力并不是很大。

至于推出咖啡品牌,比较早的是蜜雪冰城。早在2017年蜜雪冰城就成立了咖啡品牌“幸运咖”,只是一开始品牌特色不太鲜明,一直处于“不温不火”的状态。直到2019年对其进行了品牌升级,帮助幸运咖在平价咖啡的路上更好地前进。而茶颜悦色的“鸳央咖啡”同样是一个独立品牌,与茶颜悦色的风格类似,定位新中式咖啡&茶。

除此之外,还有一些新茶饮品牌选择投资咖啡品牌。比如喜茶2021年7月参与了Seesaw的A+轮融资,今年6月又投资了少数派咖啡,其创始人聂云宸也投资了乌鸦咖啡和KUDDO咖啡。今年4月书亦烧仙草投资了DOC咖啡并成为了该公司第二大股东,5月柠季全资控股RUU COFFEE并在湖南长沙开出首家线下门店。

不过虽然新茶饮品牌成功的进入了咖啡市场,但是未来的发展可能也并没有想象的那么顺利。毕竟如今咖啡市场的竞争情况同样十分激烈,咖啡品牌和产品都比较多。

从咖啡品牌来看,国内市场中既有星巴克、瑞幸、COSTA等连锁型咖啡品牌,又有单店型、网红型咖啡品牌。仅就咖啡门店来看,数量就已经十分可观,《中国现磨咖啡行业白皮书》中显示,中国咖啡馆数量已超10万家。除此之外还有很多线上比较热门的咖啡品牌,比如三顿半、隅田川、永璞等。

而从咖啡产品来看,无论是现磨还是速溶,能够选择的空间是非常大的。就拿现磨咖啡来说,在咖啡店甚至是便利店中都能够轻松买到。至于速溶咖啡就更加简单了,从线上就可以选购到各式各样的速溶咖啡,比如速溶咖啡粉、速溶咖啡液等。

换句话说,在如今的咖啡市场中,仅就咖啡品牌所提供的咖啡产品可能就已经能够满足消费期待,而且这些品牌为了能够在市场中获得更多的机会,还在激烈的竞争中。

新茶饮品牌选择进入咖啡市场,可能主要是受自身所处的新茶饮市场以及目标的咖啡市场影响,一面是发展速度放缓的新茶饮,一面是发展速度较快的咖啡,似乎也很容易理解新茶饮品牌为何做出这个选择。

1、新茶饮市场竞争激烈

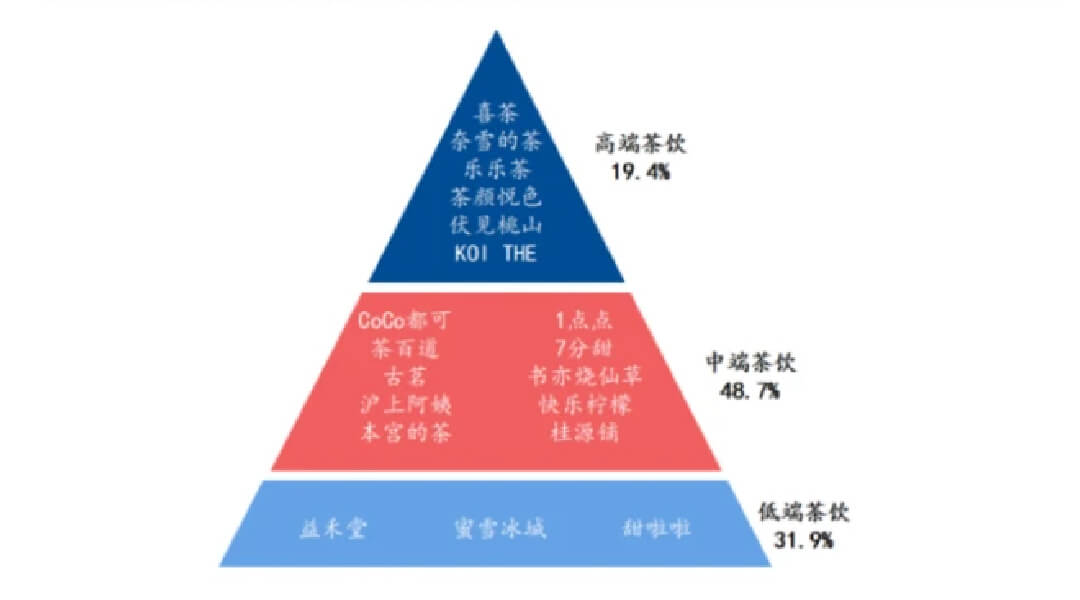

新茶饮按平均价格可以分为高中低三档,高端茶饮以喜茶、奈雪的茶为主,中端茶饮里各品牌百花齐放像一点点、CoCo都可等,低端茶饮里蜜雪冰城独占鳌头。

不难看出,在各个价格领域中都有比较具有代表性的品牌,而且中高端茶饮品牌还在向下一级市场渗透,其内卷程度可见一斑。新茶饮市场竞争十分激烈,品牌在这一市场中可能也不容易获得更大的突破。

兴业证券

2、新茶饮市场增速放缓

《2021新茶饮研究报告》中显示,2017-2020年我国新茶饮市场收入的规模从422亿元增长至831亿元,预计2021-2023年行业复合增速高位段可达20%,2023年新茶饮市场收入有望达到1428亿元。

然而新茶饮市场规模虽然还在扩大,但是市场增速已经出现了下滑,2021年新茶饮市场增速已经从2020年的26.1%放缓至19%,预计未来2-3年新茶饮增速将阶段性放缓至10%-15%。

《2021新茶饮研究报告》

3、咖啡需求不断增加

随着我国居民消费水平的提升以及对生活质量要求的提高,我国人均咖啡消费量快速提升。2019年中国人均咖啡消费量达到7.2杯,与之前相比已经明显增加,但是在全球范围内与发达国家相比仍旧较低。

而且从近几年的人均咖啡消费量来看,呈现逐渐增加的趋势。在此情况之下,意味着未来国内人均咖啡消费量还将进一步增加,还有较大的增长空间。

观研天下

4、咖啡市场前景广阔

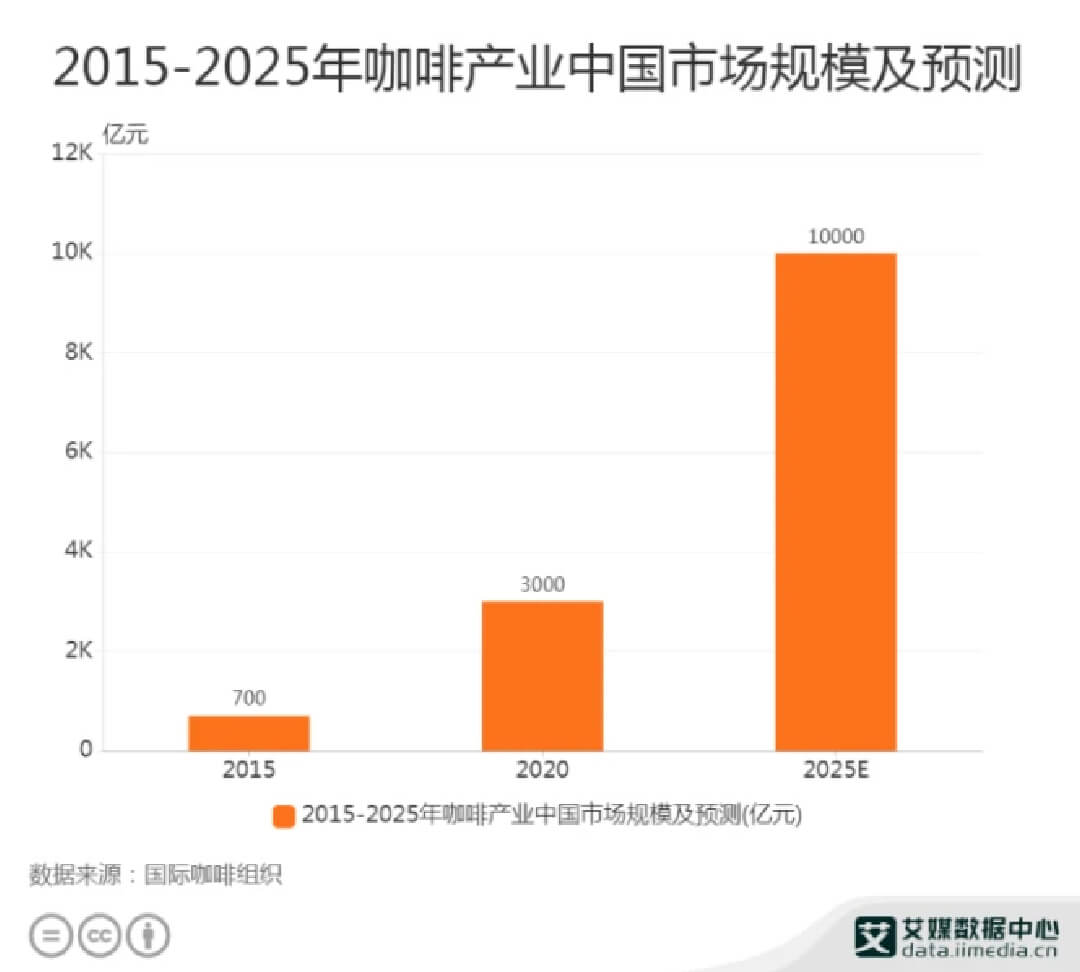

近十几年我国咖啡行业不断发展,除了在咖啡种植方面不断壮大以外,更表现在咖啡消费端快速增长。中国的咖啡市场有着较大的潜力,所以才能吸引国内外品牌纷纷在咖啡市场中“跑马圈地”。

艾媒咨询数据显示,2015-2020年咖啡产业中国市场规模不断扩大,在2015年咖啡市场规模为700亿元,到2020年就已经达到了3000亿元,预计2025年将达到10000亿元,中国咖啡市场正进入一个高速发展的阶段。

艾媒咨询

如今“奶茶咖啡化”以及“咖啡奶茶化”逐渐成为趋势,不仅扩展了新茶饮的边界,而且也扩展了咖啡的边界。在此情况之下,新茶饮进入咖啡市场,可能也是想占据一定的主动权,减少咖啡品牌入局新茶饮所带来的冲击。

另外新茶饮品牌通过在新茶饮市场中的建设,已经积累了一定的品牌知名度,而且在供应链管理、品牌运营、营销宣传等方面也有经验,或许借此能够帮助新茶饮比较顺利地进入咖啡市场,而不是完全“从头开始”。

还有就是新茶饮的消费群体其实与咖啡消费群体有重合之处,在进入咖啡市场之后,也能形成人群、消费场景等方面的互补,在咖啡市场格局未定、还有想象空间的情况下,进入咖啡市场可能会为新茶饮品牌带来机会。

不过,新茶饮品牌在进入咖啡市场时也并非一帆风顺,尤其是在面临咖啡市场中较多的竞争者时。新茶饮能否建立起自己的咖啡形象,以及如何与咖啡品牌形成差异化竞争等,都需要在发展中经受检验。

行业思考:如今新茶饮品牌开始越来越多地涌入咖啡市场中,虽然借助不同的方式,但是都已经逐渐在咖啡市场中立足。咖啡市场相对来说有着较大的发展空间,而新茶饮市场则面临增速方面的情况,因此新茶饮品牌才开始纷纷在咖啡市场中寻找机会,只是进入咖啡市场不是最终目的,更要紧的是如何在咖啡市场中站稳。